Что включают в себя расходы связанные с производством и реализацией - Внереализационные расходы вклю

Классификация расходов в целях налогообложения

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов.

О конституционно-правовом смысле положений статьи настоящего Кодекса см. Определение Конституционного Суда РФ от 1 декабря г. N О-П.

- Какие затраты учесть нельзя

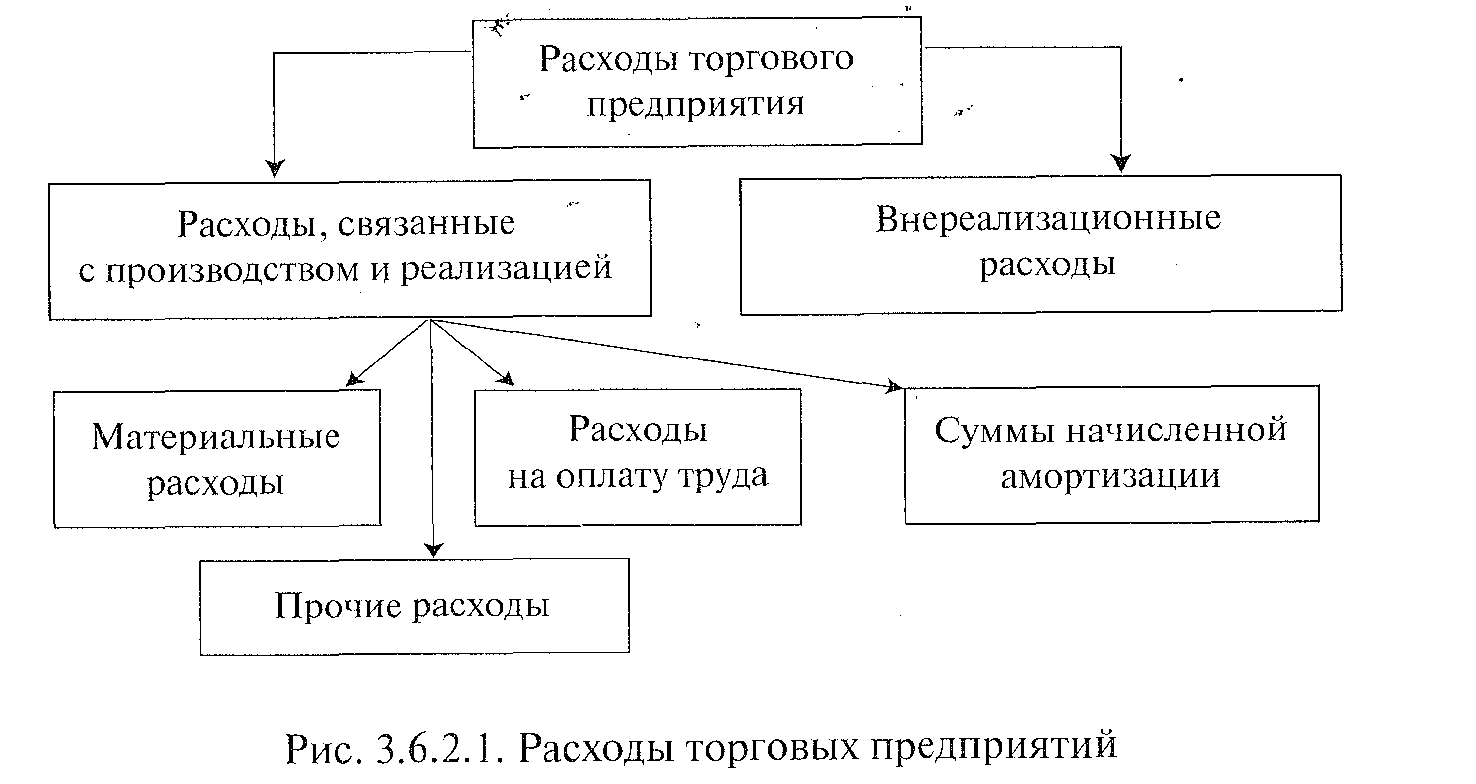

- В целях применения главы 25 НК РФ расходы организации делятся на внереализационные расходы и расходы, связанные с производством и реализацией.

- Внереализационные расходы — это расходы, необходимые для ведения деятельности организации, не связанные прямо с производством и реализацией.

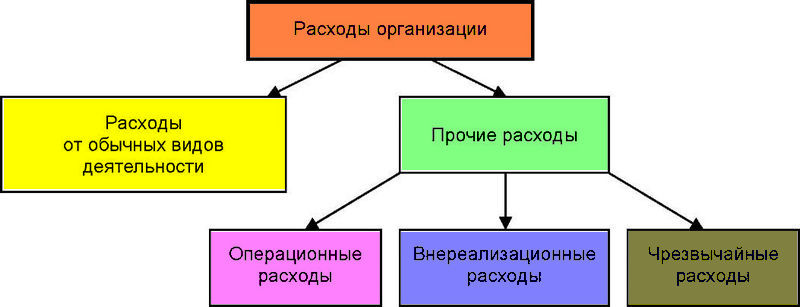

- Прочими расходами компании считаются понесенные издержки в рамках деятельности, не относящейся к основной. Не участвуют в формировании себестоимости, но влияют на финансовый результат деятельности.

- Оставить заявку на услугу

- Путеводитель по налогам. Вопросы применения ст.

- Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

- В состав внереализационных расходов, не связанных с производством и реализацией, согласно пункту 1 статьи НК РФ включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и или реализацией. В частности, ко внереализационным расходам относятся:.

Внереализационные расходы включают затраты, которые не связаны напрямую с производством или реализацией товаров и услуг, но необходимы для деятельности компании. К ним относятся расходы на банковские услуги, уплаченные проценты по кредитам, штрафы и пени за нарушение обязательств по договорам и т. Список внереализационных расходов открытый, то есть в него могут войти не указанные непосредственно в Налоговом кодексе затраты, если они экономически обоснованы, подтверждены документами и не относятся к производству и реализации продукции. Принимать решение о включении какого-либо вида расходов в состав внереализационных рекомендуется по согласованию с территориальным налоговым органом. Это поможет избежать претензий при последующих проверках. Как учитывать внереализационные расходы зависит от вида издержек и применяемого организацией метода учета доходов и расходов кассовый или метод начисления.

.png?_=00021B566BA638F7-v2)